Anwendertreffen

| [gesichtete Version] | [gesichtete Version] |

Keine Bearbeitungszusammenfassung |

Keine Bearbeitungszusammenfassung |

||

| Zeile 14: | Zeile 14: | ||

| style="background-color:#31B404;"| || style="background-color:#31B404;"| | | style="background-color:#31B404;"| || style="background-color:#31B404;"| | ||

|- | |- | ||

| '''1 Einführung und Grundlagen'''<br />1.1 Wirtschaft und ihre Elemente <br />1.2 Das Unternehmen als Gegenstand der Betriebswirtschaftslehre | | '''1 Einführung und Grundlagen'''<br />1.1 Wirtschaft und ihre Elemente <br />1.2 Das Unternehmen als Gegenstand der Betriebswirtschaftslehre || • Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8) <br /> • Externes und internes Rechnungswesen (PK, 30) || style="background-color:#31B404;"| || • Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10) <br />• … erkennen den funktionalen Zusammenhang zwischen interner und externer Rechnungslegung und grenzen die Finanzbuchführung von der Kosten- und Leistungsrechnung ab. (RLP, 12) <br />• … nutzen sie verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) <br />• … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) <br />• Tabellenkalkulation (RLP, 12) || style="background-color:#31B404;"| | ||

|- | |- | ||

| '''2 Unternehmensführung und -planung'''<br />2.1 Grundlagen<br />2.2 Unternehmensführung, Planung und Entscheidung: Der Managementprozess <br />2.3 Konstitutive Entscheidungen<br />2.4 Wahl des Standortes<br />2.5 Unternehmensverbindung || style="background-color:#31B404;"| || • Kosten erfassen und überwachen (AO, 10) <br />• Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10) <br /> • Aufgaben und Grundbegriffe der Kosten- und Leistungsrechnung (PK, 14) <br /> • … erfassen die beim betrieblichen Leistungserstellungsprozess entstehenden Kosten und Leistungen, berechnen und beurteilen den kostenrechnerischen Wertschöpfungsbeitrag einzelner Produkte und den Betriebserfolg. (RLP, 12) <br /> • … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) || style="background-color:#31B404;"| | | '''2 Unternehmensführung und -planung'''<br />2.1 Grundlagen<br />2.2 Unternehmensführung, Planung und Entscheidung: Der Managementprozess <br />2.3 Konstitutive Entscheidungen<br />2.4 Wahl des Standortes<br />2.5 Unternehmensverbindung || • Aufgaben der Kosten- und Leistungsrechnung (RLP, 15)<br /> • Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8)<br /> || style="background-color:#31B404;"| || • Kosten erfassen und überwachen (AO, 10) <br />• Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10) <br /> • Aufgaben und Grundbegriffe der Kosten- und Leistungsrechnung (PK, 14) <br /> • … erfassen die beim betrieblichen Leistungserstellungsprozess entstehenden Kosten und Leistungen, berechnen und beurteilen den kostenrechnerischen Wertschöpfungsbeitrag einzelner Produkte und den Betriebserfolg. (RLP, 12) <br /> • … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) || style="background-color:#31B404;"| | ||

|- | |- | ||

| '''3 Kostenartenrechnung'''<br /> 3.1. Aufgaben der Kostenartenrechnung <br /> 3.2. Ermittlung ausgewählter Kostenarten || • Kostenarten unterscheiden und zuordnen (PK, 31) <br />• Kalkulatorische Kosten (PK, 31) <br />• Kosten erfassen und überwachen (AO, 8) <br />• Ergebnisrechnung / Abgrenzungsrechnung (PK, 30) || style="background-color:#31B404;"| || • … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) <br /> • Kostenartenrechnung (RLP, 12 / PK, 14) <br /> • Abgrenzungsrechnung einschließlich kalkulatorischer Kosten (PK, 14) || style="background-color:#31B404;"| | | '''3 Kostenartenrechnung'''<br /> 3.1. Aufgaben der Kostenartenrechnung <br /> 3.2. Ermittlung ausgewählter Kostenarten || • Kostenarten unterscheiden und zuordnen (PK, 31) <br />• Kalkulatorische Kosten (PK, 31) <br />• Kosten erfassen und überwachen (AO, 8) <br />• Ergebnisrechnung / Abgrenzungsrechnung (PK, 30) || style="background-color:#31B404;"| || • … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) <br /> • Kostenartenrechnung (RLP, 12 / PK, 14) <br /> • Abgrenzungsrechnung einschließlich kalkulatorischer Kosten (PK, 14) || style="background-color:#31B404;"| | ||

Version vom 31. August 2018, 12:26 Uhr

Gliederung

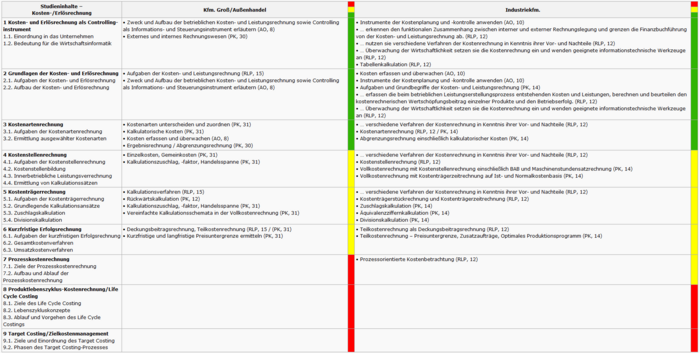

| Studieninhalte – Kosten-/Erlösrechnung |

Kfm. Groß/Außenhandel | Industriekfm. | ||

|---|---|---|---|---|

| 1 Einführung und Grundlagen 1.1 Wirtschaft und ihre Elemente 1.2 Das Unternehmen als Gegenstand der Betriebswirtschaftslehre |

• Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8) • Externes und internes Rechnungswesen (PK, 30) |

• Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10) • … erkennen den funktionalen Zusammenhang zwischen interner und externer Rechnungslegung und grenzen die Finanzbuchführung von der Kosten- und Leistungsrechnung ab. (RLP, 12) • … nutzen sie verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) • Tabellenkalkulation (RLP, 12) |

||

| 2 Unternehmensführung und -planung 2.1 Grundlagen 2.2 Unternehmensführung, Planung und Entscheidung: Der Managementprozess 2.3 Konstitutive Entscheidungen 2.4 Wahl des Standortes 2.5 Unternehmensverbindung |

• Aufgaben der Kosten- und Leistungsrechnung (RLP, 15) • Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8) |

• Kosten erfassen und überwachen (AO, 10) • Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10) • Aufgaben und Grundbegriffe der Kosten- und Leistungsrechnung (PK, 14) • … erfassen die beim betrieblichen Leistungserstellungsprozess entstehenden Kosten und Leistungen, berechnen und beurteilen den kostenrechnerischen Wertschöpfungsbeitrag einzelner Produkte und den Betriebserfolg. (RLP, 12) • … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) |

||

| 3 Kostenartenrechnung 3.1. Aufgaben der Kostenartenrechnung 3.2. Ermittlung ausgewählter Kostenarten |

• Kostenarten unterscheiden und zuordnen (PK, 31) • Kalkulatorische Kosten (PK, 31) • Kosten erfassen und überwachen (AO, 8) • Ergebnisrechnung / Abgrenzungsrechnung (PK, 30) |

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • Kostenartenrechnung (RLP, 12 / PK, 14) • Abgrenzungsrechnung einschließlich kalkulatorischer Kosten (PK, 14) |

||

| 4 Kostenstellenrechnung 4.1. Aufgaben der Kostenstellenrechnung 4.2. Kostenstellenbildung 4.3. Innerbetriebliche Leistungsverrechnung 4.4. Ermittlung von Kalkulationssätzen |

• Einzelkosten, Gemeinkosten (PK, 31) • Kalkulationszuschlag, -faktor, Handelsspanne (PK, 31) |

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • Kostenstellenrechnung (RLP, 12) • Vollkostenrechnung mit Kostenstellenrechnung einschließlich BAB und Maschinenstundensatzrechnung (PK, 14) • Vollkostenrechnung mit Kostenträgerzeitrechnung auf Ist- und Normalkostenbasis (PK, 14) |

||

| 5 Kostenträgerrechnung 5.1. Aufgaben der Kostenträgerrechnung 5.2. Grundlegende Kalkulationsansätze 5.3. Zuschlagskalkulation 5.4. Divisionskalkulation |

• Kalkulationsverfahren (RLP, 15) • Rückwärtskalkulation (PK, 12) • Kalkulationszuschlag, -faktor, Handelsspanne (PK, 31) • Vereinfachte Kalkulationsschemata in der Vollkostenrechnung (PK, 31) |

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • Kostenträgerstückrechnung und Kostenträgerzeitrechnung (RLP, 12) • Zuschlagskalkulation (PK, 14) • Äquivalenzziffernkalkulation (PK, 14) • Divisionskalkulation (PK, 14) |

||

| 6 Kurzfristige Erfolgsrechnung 6.1. Aufgaben der kurzfristigen Erfolgsrechnung 6.2. Gesamtkostenverfahren 6.3. Umsatzkostenverfahren |

• Deckungsbeitragsrechnung, Teilkostenrechnung (RLP, 15 / (PK, 31) • Kurzfristige und langfristige Preisuntergrenze ermitteln (PK, 31) |

• Teilkostenrechnung als Deckungsbeitragsrechnung (RLP, 12) • Teilkostenrechnung – Preisuntergrenze, Zusatzaufträge, Optimales Produktionsprogramm (PK, 14) |

||

| 7 Prozesskostenrechnung 7.1. Ziele der Prozesskostenrechnung 7.2. Aufbau und Ablauf der Prozesskostenrechnung |

• Prozessorientierte Kostenbetrachtung (RLP, 12) | |||

| 8 Produktlebenszyklus-Kostenrechnung/Life Cycle Costing 8.1. Ziele des Life Cycle Costing 8.2. Lebenszykluskonzepte 8.3. Ablauf und Vorgehen des Life Cycle Costings |

||||

| 9 Target Costing/Zielkostenmanagement 9.1. Ziele und Einordnung des Target Costing 9.2. Phasen des Target Costing-Prozesses |

| Studieninhalte – Kosten-/Erlösrechnung |

Kfm. Groß/Außenhandel | Industriekfm. | ||

|---|---|---|---|---|

| 1 Kosten- und Erlösrechnung als Controlling-instrument 1.1. Einordnung in das Unternehmen 1.2. Bedeutung für die Wirtschaftsinformatik |

|

Es handelt sich hierbei um das Tutorial für LOOP1. Die Dokumentation für LOOP 2 wird gegenwärtig entwickelt: https://loop.eduloop.de. Viele Funktionen lassen sich ähnlich auch in LOOP2 verwenden.