Anwendertreffen

Gliederung

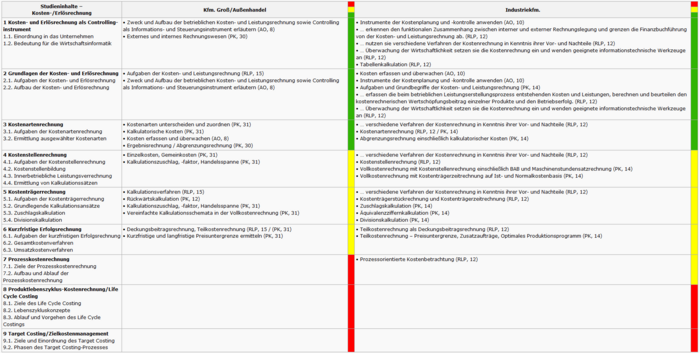

| Studieninhalte – Kosten-/Erlösrechnung |

Kfm. Groß/Außenhandel | Industriekfm. | ||

|---|---|---|---|---|

| 1 Einführung und Grundlagen 1.1 Wirtschaft und ihre Elemente 1.2 Das Unternehmen als Gegenstand der Betriebswirtschaftslehre |

• Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8) • Externes und internes Rechnungswesen (PK, 30) |

• Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10) • … erkennen den funktionalen Zusammenhang zwischen interner und externer Rechnungslegung und grenzen die Finanzbuchführung von der Kosten- und Leistungsrechnung ab. (RLP, 12) • … nutzen sie verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) • Tabellenkalkulation (RLP, 12) |

||

| 2 Unternehmensführung und -planung 2.1 Grundlagen 2.2 Unternehmensführung, Planung und Entscheidung: Der Managementprozess 2.3 Konstitutive Entscheidungen 2.4 Wahl des Standortes 2.5 Unternehmensverbindung |

• Aufgaben der Kosten- und Leistungsrechnung (RLP, 15) • Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8) |

• Kosten erfassen und überwachen (AO, 10) • Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10) • Aufgaben und Grundbegriffe der Kosten- und Leistungsrechnung (PK, 14) • … erfassen die beim betrieblichen Leistungserstellungsprozess entstehenden Kosten und Leistungen, berechnen und beurteilen den kostenrechnerischen Wertschöpfungsbeitrag einzelner Produkte und den Betriebserfolg. (RLP, 12) • … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) |

||

| 3 Kostenartenrechnung 3.1. Aufgaben der Kostenartenrechnung 3.2. Ermittlung ausgewählter Kostenarten |

• Kostenarten unterscheiden und zuordnen (PK, 31) • Kalkulatorische Kosten (PK, 31) • Kosten erfassen und überwachen (AO, 8) • Ergebnisrechnung / Abgrenzungsrechnung (PK, 30) |

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • Kostenartenrechnung (RLP, 12 / PK, 14) • Abgrenzungsrechnung einschließlich kalkulatorischer Kosten (PK, 14) |

||

| 4 Kostenstellenrechnung 4.1. Aufgaben der Kostenstellenrechnung 4.2. Kostenstellenbildung 4.3. Innerbetriebliche Leistungsverrechnung 4.4. Ermittlung von Kalkulationssätzen |

• Einzelkosten, Gemeinkosten (PK, 31) • Kalkulationszuschlag, -faktor, Handelsspanne (PK, 31) |

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • Kostenstellenrechnung (RLP, 12) • Vollkostenrechnung mit Kostenstellenrechnung einschließlich BAB und Maschinenstundensatzrechnung (PK, 14) • Vollkostenrechnung mit Kostenträgerzeitrechnung auf Ist- und Normalkostenbasis (PK, 14) |

||

| 5 Kostenträgerrechnung 5.1. Aufgaben der Kostenträgerrechnung 5.2. Grundlegende Kalkulationsansätze 5.3. Zuschlagskalkulation 5.4. Divisionskalkulation |

• Kalkulationsverfahren (RLP, 15) • Rückwärtskalkulation (PK, 12) • Kalkulationszuschlag, -faktor, Handelsspanne (PK, 31) • Vereinfachte Kalkulationsschemata in der Vollkostenrechnung (PK, 31) |

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • Kostenträgerstückrechnung und Kostenträgerzeitrechnung (RLP, 12) • Zuschlagskalkulation (PK, 14) • Äquivalenzziffernkalkulation (PK, 14) • Divisionskalkulation (PK, 14) |

||

| 6 Kurzfristige Erfolgsrechnung 6.1. Aufgaben der kurzfristigen Erfolgsrechnung 6.2. Gesamtkostenverfahren 6.3. Umsatzkostenverfahren |

• Deckungsbeitragsrechnung, Teilkostenrechnung (RLP, 15 / (PK, 31) • Kurzfristige und langfristige Preisuntergrenze ermitteln (PK, 31) |

• Teilkostenrechnung als Deckungsbeitragsrechnung (RLP, 12) • Teilkostenrechnung – Preisuntergrenze, Zusatzaufträge, Optimales Produktionsprogramm (PK, 14) |

||

| 7 Prozesskostenrechnung 7.1. Ziele der Prozesskostenrechnung 7.2. Aufbau und Ablauf der Prozesskostenrechnung |

• Prozessorientierte Kostenbetrachtung (RLP, 12) | |||

| 8 Produktlebenszyklus-Kostenrechnung/Life Cycle Costing 8.1. Ziele des Life Cycle Costing 8.2. Lebenszykluskonzepte 8.3. Ablauf und Vorgehen des Life Cycle Costings |

||||

| 9 Target Costing/Zielkostenmanagement 9.1. Ziele und Einordnung des Target Costing 9.2. Phasen des Target Costing-Prozesses |

| Studieninhalte – Einführung ABWL |

Kfm. Groß/Außenhandel | Industriekfm. | ||

|---|---|---|---|---|

| 1 Kosten- und Erlösrechnung als Controlling-instrument 1.1. Einordnung in das Unternehmen 1.2. Bedeutung für die Wirtschaftsinformatik |

• Groß- und Außenhandelsbetrieb als komplexes System mit seinen vielfältigen innerbetrieblichen und außerbetrieblichen Beziehungen und Prozessen (RLP, 8) • … Leistungsschwerpunkte und Arbeitsgebiete ihres Groß- und Außenhandelsunternehmens … (RLP, 8) • Funktionen und Formen des Groß- und Außenhandels (RLP, 8) |

• Stellung des Ausbildungsbetriebes in der Gesamtwirtschaft beschreiben (PK, 22) • … stellen … die Leistungsschwerpunkte und Arbeitsgebiete von Industrieunternehmen im Überblick dar (RLP, 9) • Erfordernisse von ganzheitlichen Geschäftsprozessen (PK, 21) |

||

| 2 Unternehmensführung und -planung 2.1 Grundlagen 2.2 Unternehmensführung, Planung und Entscheidung: Der Managementprozess 2.3 Konstitutive Entscheidungen 2.4 Wahl des Standortes 2.5 Unternehmensverbindung |

• Standortfaktoren (RLP, 8) • Unternehmensziele (RLP, 8) • … beurteilen die Bedeutung verschiedener Geschäftsprozesse für den Unternehmenserfolg (RLP, 11) • Art und Rechtsform des Ausbildungsbetriebes (PK, 6) • Unternehmenszusammenschlüsse (RLP, 14) |

• … analysieren den Zusammenhang zwischen strategischen und operativen Zielen (RLP, 10) • Geschäftsfelder, Aufgabenfelder und Zielsetzungen von Industriebetrieben beschreiben (PK, 22) • Controllingsysteme, …, Betriebswirtschaftliche informations-, Kontroll- und Planungsinstrumente (PK, 21) • Zusammenhang von Geschäftsprozessen und Organisation (PK, 17) • Standortfaktoren (RLP, 17) |

||

| 3 Marketingmanagement 3.1 Grundlagen 3.2 Begrifflichkeiten zum Nachschlagen 3.3 Marktforschung 3.4 Marketingstrategien 3.5 Begrifflichkeiten zum Nachschlagen 3.6 Marketing-Mix |

• .. verstehen das Marketing als zentrale Unternehmensaufgabe (RLP, 16) • Strategisches Marketing (RLP, 16) • Absatzplanung (RLP, 16) • Kombination des absatzpolitischen Instrumentariums (RLP, 16) • Produkt- und Sortimentspolitik (RLP, 16) • Kommunikationspolitik (RLP, 16) • Distributionspolitik (RLP, 16) • Preis- und Konditionenpolitik (RLP, 15) • Absatzcontrolling (RLP, 16) |

• Marketing als Führungsprozess – Preispolitik, Produktpolitik, Kommunikationspolitik, Distributionspolitik (RLP, 18) • analysieren die absatzpolitischen Instrumente und entwickeln Konzepte zur Verfolgung bestehender Marketingziele und zur Kundenbindung unter Berücksichtigung wirtschaftlicher Rahmenbedingungen (RLP, 18) • Leistungsangebot (RLP, 18) • Preispolitik, Produktpolitik, Kommunikationspolitik, Distributionspolitik (RLP, 18) |

||

| 4 Beschaffungsmanagement und Materialwirtschaft 4.1 Grundlagen 4.2 Begrifflichkeiten zum Nachschlagen 4.3 Beschaffungsmarketing 4.4 Beschaffungs- und Lagerplanung |

• Beschaffungskonzept, Beschaffungsplanung (PK, 20) • Bezugsquellenermittlung / Angebotsvergleich (RLP, 10) • Warenwirtschaftssystem (RLP, 9) • Lieferketten- und Qualitätsmanagement (Supply Chain Management, TQM) (RLP, 13) • Eigen- und Fremdlagerung (RLP, 13) • Auswahl von Transportmitteln (RLP, 13) |

• Bedarfsarten (PK, 8) • Beschaffungsmarktforschung (PK, 9) • Beschaffungsstragie und Einflussfaktoren (RLP, 14) • Beschaffungsplanung (RLP, 14) • Lagerorganisatin (PK, 9) • ermitteln und analysieren Lagerkennziffern, führen Lagerbestandsrechnungen durch (RLP, 14) |

||

| 5 Produktionsmanagement 5.1 Grundlagen 5.2 Planung und Kontrolle des Produktionsablaufs |

• Produktionslogistik (PK, 8) • Qualitätssicherung (PK, 8) |

• Prozesse der Leistungserstellung … unterscheiden / Verfahren der Leistungserstellung (PK, 12) • beschreiben und begründen das Produktions- oder Dienstleistungsprogramm in Abhängigkeit vom Absatzmarkt und den Kernprozessen der Unternehmung, den Fertigungs- oder Leistungserstellungsverfahren und der Kostenstruktur (RLP, 13) • Produktionsplanung und -steuerung (RLP, 13) |

||

| 6 Rechnungswesen und Controlling 6.1 Grundlagen 6.2 Begrifflichkeiten zum Nachschlagen 6.3 Externes Rechnungswesen 6.4 Internes Rechnungswesen |

• … führen einen einfachen Jahresabschluss durch (RLP, 11) • … wenden Techniken des Rechnungswesens … (RLP, 11) • Kontenrahmen, Kontenplan / Bücher der Buchführung (RLP, 11) • Bestandteile des Jahresabschlusses (RLP, 18) • Bewertung von Vermögen und Schulden (RLP, 18) • Kennziffern zur Vermögens-, Kapital- und Erfolgsstruktur (RLP, 18) |

• Aufgaben und Organisation der Finanzbuchhaltung (RLP, 11) • Inventur, Inventar und Bilanz / Kontenabschluss / Rechtsrahmen (RLP, 11) • … führen Jahresabschlussarbeiten durch und treffen Bewertungsentscheidungen unter Berücksichtigung betrieblicher Interessen und geltender Bewertungsvorschriften • …ermitteln Kennzahlen zur Beurteilung des Unternehmens … (RLP, 16) |

||

| 7 Finanzierung 7.1 Grundlagen 7.2 Finanzplanung 7.3 Finanzkontrolle 7.4 Budgetierung 7.5 Begrifflichkeiten zum Nachschlagen 7.6 Außenfinanzierung 7.7 Innenfinanzierung |

• … analysieren Ziele und Aufgaben der Finanzierung (RLP, 17) • … ermitteln den Finanzierungsbedarf (RLP, 17) • Finanzierungsarten (RLP, 17) • Kreditarten (RLP, 17) |

• … prüfen … Finanzierungskonzept über die Entwicklung von Alternativentscheidungen (RLP, 19) • … analysieren die Ziele und Aufgaben der … Finanzierungsprozesse im Rahmen des Finanzierungsmanagements und -controllings (RLP, 19) • Langfristige Finanzierungsarten (RLP, 19) |

||

| 8 Investition und Unternehmensbewertung 8.1 Grundlagen 8.2 Begrifflichkeiten zum Nachschlagen 8.3 Investitionsrechenverfahren |

• Investitionsanlässe und –arten (PK, 13) • … analysieren die Ziele und Aufgaben der Investitions-prozesse im Rahmen des Finanzierungsmanagements und -controllings (RLP, 19) • Investitionsrechnungen (RLP, 19) |

|||

| 9 Personal 9.1 Grundlagen 9.2 Personalbedarfsermittlung 9.3 Personalbeschaffung 9.4 Personaleinsatz 9.5 Personalmotivation 9.6 Personalentwicklung 9.7 Personalfreisetzung |

• … übernehmen personalwirtschaftliche Aufgaben im Unternehmen (RLP, 12) • Personalplanung / Personalentwicklung / Personalbeurteilung (RLP, 12) • entwickeln Konzepte für die Mitarbeitermotivation und Personalqualifizierung (RLP, 12) |

• Unter Berücksichtigung personalrechtlicher Regelungen … (RLP, 15) • Unter Berücksichtigung der betrieblichen Ziele und des Absatz- und Produktionsplanes planen sie den Personalbedarf (RLP, 15) • Personalführung und -entwicklung (RLP, 15) • Personalfreisetzung (RLP, 15) • Personaleinsatz (RLP, 15) |

||

| 10 Organisation 10.1 Grundlagen 10.2 Begrifflichkeiten zum Nachschlagen 10.3 Aufbauorganisation 10.4 Ablauforganisation 10.5 Organisationsinstrumente |

• Aufbau- und Ablauforganisation (RLP, 8) • Qualitätsmanagement (RLP, 8) • Kern- und Supportprozesse (RLP, 8) • Projektplanung, -organisation, -dokumentation (RLP, 16) • Aufbau und Aufgaben des Ausbildungsbetriebes (PK, 6) • Aufbauorganisation, Ablauforganisation, Abteilungen (Aufgaben, Stellen) (PK, 17) |

• … wesentliche Unternehmungsformen (PK, 24) • … Formen der betrieblichen Aufbauorganisation (RLP, 10) • Orientierung an Geschäftsprozessen / … Elemente des Geschäftsprozesses (RLP, 10) • … identifizieren organisatorische Einheiten wie Stellen und Abteilungen … (RLP, 10) |

Es handelt sich hierbei um das Tutorial für LOOP1. Die Dokumentation für LOOP 2 wird gegenwärtig entwickelt: https://loop.eduloop.de. Viele Funktionen lassen sich ähnlich auch in LOOP2 verwenden.