Anwendertreffen

Gliederung

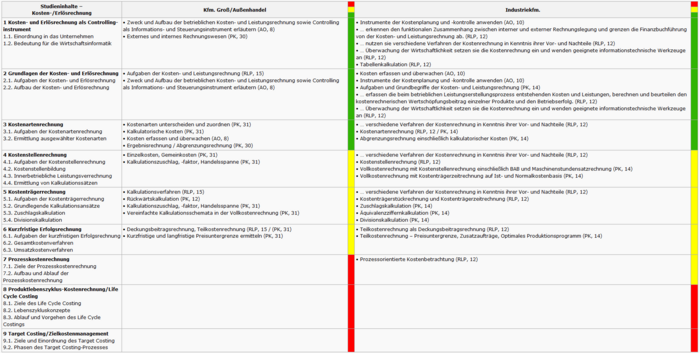

| Studieninhalte – Kosten-/Erlösrechnung |

Kfm. Groß/Außenhandel | Industriekfm. | ||

|---|---|---|---|---|

| 1 Einführung und Grundlagen 1.1 Wirtschaft und ihre Elemente 1.2 Das Unternehmen als Gegenstand der Betriebswirtschaftslehre |

• Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8) • Externes und internes Rechnungswesen (PK, 30) |

• Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10) • … erkennen den funktionalen Zusammenhang zwischen interner und externer Rechnungslegung und grenzen die Finanzbuchführung von der Kosten- und Leistungsrechnung ab. (RLP, 12) • … nutzen sie verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) • Tabellenkalkulation (RLP, 12) |

||

| 2 Unternehmensführung und -planung 2.1 Grundlagen 2.2 Unternehmensführung, Planung und Entscheidung: Der Managementprozess 2.3 Konstitutive Entscheidungen 2.4 Wahl des Standortes 2.5 Unternehmensverbindung |

• Aufgaben der Kosten- und Leistungsrechnung (RLP, 15) • Zweck und Aufbau der betrieblichen Kosten- und Leistungsrechnung sowie Controlling als Informations- und Steuerungsinstrument erläutern (AO, 8) |

• Kosten erfassen und überwachen (AO, 10) • Instrumente der Kostenplanung und -kontrolle anwenden (AO, 10) • Aufgaben und Grundbegriffe der Kosten- und Leistungsrechnung (PK, 14) • … erfassen die beim betrieblichen Leistungserstellungsprozess entstehenden Kosten und Leistungen, berechnen und beurteilen den kostenrechnerischen Wertschöpfungsbeitrag einzelner Produkte und den Betriebserfolg. (RLP, 12) • … Überwachung der Wirtschaftlichkeit setzen sie die Kostenrechnung ein und wenden geeignete informationstechnische Werkzeuge an (RLP, 12) |

||

| 3 Kostenartenrechnung 3.1. Aufgaben der Kostenartenrechnung 3.2. Ermittlung ausgewählter Kostenarten |

• Kostenarten unterscheiden und zuordnen (PK, 31) • Kalkulatorische Kosten (PK, 31) • Kosten erfassen und überwachen (AO, 8) • Ergebnisrechnung / Abgrenzungsrechnung (PK, 30) |

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • Kostenartenrechnung (RLP, 12 / PK, 14) • Abgrenzungsrechnung einschließlich kalkulatorischer Kosten (PK, 14) |

||

| 4 Kostenstellenrechnung 4.1. Aufgaben der Kostenstellenrechnung 4.2. Kostenstellenbildung 4.3. Innerbetriebliche Leistungsverrechnung 4.4. Ermittlung von Kalkulationssätzen |

• Einzelkosten, Gemeinkosten (PK, 31) • Kalkulationszuschlag, -faktor, Handelsspanne (PK, 31) |

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • Kostenstellenrechnung (RLP, 12) • Vollkostenrechnung mit Kostenstellenrechnung einschließlich BAB und Maschinenstundensatzrechnung (PK, 14) • Vollkostenrechnung mit Kostenträgerzeitrechnung auf Ist- und Normalkostenbasis (PK, 14) |

||

| 5 Kostenträgerrechnung 5.1. Aufgaben der Kostenträgerrechnung 5.2. Grundlegende Kalkulationsansätze 5.3. Zuschlagskalkulation 5.4. Divisionskalkulation |

• Kalkulationsverfahren (RLP, 15) • Rückwärtskalkulation (PK, 12) • Kalkulationszuschlag, -faktor, Handelsspanne (PK, 31) • Vereinfachte Kalkulationsschemata in der Vollkostenrechnung (PK, 31) |

• … verschiedene Verfahren der Kostenrechnung in Kenntnis ihrer Vor- und Nachteile (RLP, 12) • Kostenträgerstückrechnung und Kostenträgerzeitrechnung (RLP, 12) • Zuschlagskalkulation (PK, 14) • Äquivalenzziffernkalkulation (PK, 14) • Divisionskalkulation (PK, 14) |

||

| 6 Kurzfristige Erfolgsrechnung 6.1. Aufgaben der kurzfristigen Erfolgsrechnung 6.2. Gesamtkostenverfahren 6.3. Umsatzkostenverfahren |

• Deckungsbeitragsrechnung, Teilkostenrechnung (RLP, 15 / (PK, 31) • Kurzfristige und langfristige Preisuntergrenze ermitteln (PK, 31) |

• Teilkostenrechnung als Deckungsbeitragsrechnung (RLP, 12) • Teilkostenrechnung – Preisuntergrenze, Zusatzaufträge, Optimales Produktionsprogramm (PK, 14) |

||

| 7 Prozesskostenrechnung 7.1. Ziele der Prozesskostenrechnung 7.2. Aufbau und Ablauf der Prozesskostenrechnung |

• Prozessorientierte Kostenbetrachtung (RLP, 12) | |||

| 8 Produktlebenszyklus-Kostenrechnung/Life Cycle Costing 8.1. Ziele des Life Cycle Costing 8.2. Lebenszykluskonzepte 8.3. Ablauf und Vorgehen des Life Cycle Costings |

||||

| 9 Target Costing/Zielkostenmanagement 9.1. Ziele und Einordnung des Target Costing 9.2. Phasen des Target Costing-Prozesses |

| Studieninhalte – Einführung ABWL |

Kfm. Groß/Außenhandel | Industriekfm. | ||

|---|---|---|---|---|

| 1 Kosten- und Erlösrechnung als Controlling-instrument 1.1. Einordnung in das Unternehmen 1.2. Bedeutung für die Wirtschaftsinformatik |

• Groß- und Außenhandelsbetrieb als komplexes System mit seinen vielfältigen innerbetrieblichen und außerbetrieblichen Beziehungen und Prozessen (RLP, 8) • … Leistungsschwerpunkte und Arbeitsgebiete ihres Groß- und Außenhandelsunternehmens … (RLP, 8) • Funktionen und Formen des Groß- und Außenhandels (RLP, 8) |

• Stellung des Ausbildungsbetriebes in der Gesamtwirtschaft beschreiben (PK, 22) • … stellen … die Leistungsschwerpunkte und Arbeitsgebiete von Industrieunternehmen im Überblick dar (RLP, 9) • Erfordernisse von ganzheitlichen Geschäftsprozessen (PK, 21) |

||

| 2 Unternehmensführung und -planung 2.1 Grundlagen 2.2 Unternehmensführung, Planung und Entscheidung: Der Managementprozess 2.3 Konstitutive Entscheidungen 2.4 Wahl des Standortes 2.5 Unternehmensverbindung |

• Standortfaktoren (RLP, 8) • Unternehmensziele (RLP, 8) • … beurteilen die Bedeutung verschiedener Geschäftsprozesse für den Unternehmenserfolg (RLP, 11) • Art und Rechtsform des Ausbildungsbetriebes (PK, 6) • Unternehmenszusammenschlüsse (RLP, 14) |

• … analysieren den Zusammenhang zwischen strategischen und operativen Zielen (RLP, 10) • Geschäftsfelder, Aufgabenfelder und Zielsetzungen von Industriebetrieben beschreiben (PK, 22) • Controllingsysteme, …, Betriebswirtschaftliche informations-, Kontroll- und Planungsinstrumente (PK, 21) • Zusammenhang von Geschäftsprozessen und Organisation (PK, 17) • Standortfaktoren (RLP, 17) |

||

| 3 Marketingmanagement 3.1 Grundlagen 3.2 Begrifflichkeiten zum Nachschlagen 3.3 Marktforschung 3.4 Marketingstrategien 3.5 Begrifflichkeiten zum Nachschlagen 3.6 Marketing-Mix |

• .. verstehen das Marketing als zentrale Unternehmensaufgabe (RLP, 16) • Strategisches Marketing (RLP, 16) • Absatzplanung (RLP, 16) • Kombination des absatzpolitischen Instrumentariums (RLP, 16) • Produkt- und Sortimentspolitik (RLP, 16) • Kommunikationspolitik (RLP, 16) • Distributionspolitik (RLP, 16) • Preis- und Konditionenpolitik (RLP, 15) • Absatzcontrolling (RLP, 16) |

• Marketing als Führungsprozess – Preispolitik, Produktpolitik, Kommunikationspolitik, Distributionspolitik (RLP, 18) • analysieren die absatzpolitischen Instrumente und entwickeln Konzepte zur Verfolgung bestehender Marketingziele und zur Kundenbindung unter Berücksichtigung wirtschaftlicher Rahmenbedingungen (RLP, 18) • Leistungsangebot (RLP, 18) • Preispolitik, Produktpolitik, Kommunikationspolitik, Distributionspolitik (RLP, 18) |

||

| 4 Beschaffungsmanagement und Materialwirtschaft 4.1 Grundlagen 4.2 Begrifflichkeiten zum Nachschlagen 4.3 Beschaffungsmarketing 4.4 Beschaffungs- und Lagerplanung |

• Beschaffungskonzept, Beschaffungsplanung (PK, 20) • Bezugsquellenermittlung / Angebotsvergleich (RLP, 10) • Warenwirtschaftssystem (RLP, 9) • Lieferketten- und Qualitätsmanagement (Supply Chain Management, TQM) (RLP, 13) • Eigen- und Fremdlagerung (RLP, 13) • Auswahl von Transportmitteln (RLP, 13) |

• Bedarfsarten (PK, 8) • Beschaffungsmarktforschung (PK, 9) • Beschaffungsstragie und Einflussfaktoren (RLP, 14) • Beschaffungsplanung (RLP, 14) • Lagerorganisatin (PK, 9) • ermitteln und analysieren Lagerkennziffern, führen Lagerbestandsrechnungen durch (RLP, 14) |

||

| 5 Produktionsmanagement 5.1 Grundlagen 5.2 Planung und Kontrolle des Produktionsablaufs |

• Produktionslogistik (PK, 8) • Qualitätssicherung (PK, 8) |

• Prozesse der Leistungserstellung … unterscheiden / Verfahren der Leistungserstellung (PK, 12) • beschreiben und begründen das Produktions- oder Dienstleistungsprogramm in Abhängigkeit vom Absatzmarkt und den Kernprozessen der Unternehmung, den Fertigungs- oder Leistungserstellungsverfahren und der Kostenstruktur (RLP, 13) • Produktionsplanung und -steuerung (RLP, 13) |

||

| 6 Rechnungswesen und Controlling 6.1 Grundlagen 6.2 Begrifflichkeiten zum Nachschlagen 6.3 Externes Rechnungswesen 6.4 Internes Rechnungswesen |

• … führen einen einfachen Jahresabschluss durch (RLP, 11) • … wenden Techniken des Rechnungswesens … (RLP, 11) • Kontenrahmen, Kontenplan / Bücher der Buchführung (RLP, 11) • Bestandteile des Jahresabschlusses (RLP, 18) • Bewertung von Vermögen und Schulden (RLP, 18) • Kennziffern zur Vermögens-, Kapital- und Erfolgsstruktur (RLP, 18) |

• Aufgaben und Organisation der Finanzbuchhaltung (RLP, 11) • Inventur, Inventar und Bilanz / Kontenabschluss / Rechtsrahmen (RLP, 11) • … führen Jahresabschlussarbeiten durch und treffen Bewertungsentscheidungen unter Berücksichtigung betrieblicher Interessen und geltender Bewertungsvorschriften • …ermitteln Kennzahlen zur Beurteilung des Unternehmens … (RLP, 16) |

||

| 7 Finanzierung 7.1 Grundlagen 7.2 Finanzplanung 7.3 Finanzkontrolle 7.4 Budgetierung 7.5 Begrifflichkeiten zum Nachschlagen 7.6 Außenfinanzierung 7.7 Innenfinanzierung |

• … analysieren Ziele und Aufgaben der Finanzierung (RLP, 17) • … ermitteln den Finanzierungsbedarf (RLP, 17) • Finanzierungsarten (RLP, 17) • Kreditarten (RLP, 17) |

• … prüfen … Finanzierungskonzept über die Entwicklung von Alternativentscheidungen (RLP, 19) • … analysieren die Ziele und Aufgaben der … Finanzierungsprozesse im Rahmen des Finanzierungsmanagements und -controllings (RLP, 19) • Langfristige Finanzierungsarten (RLP, 19) |

||

| 8 Investition und Unternehmensbewertung 8.1 Grundlagen 8.2 Begrifflichkeiten zum Nachschlagen 8.3 Investitionsrechenverfahren |

• Investitionsanlässe und –arten (PK, 13) • … analysieren die Ziele und Aufgaben der Investitions-prozesse im Rahmen des Finanzierungsmanagements und -controllings (RLP, 19) • Investitionsrechnungen (RLP, 19) |

|||

| 9 Personal 9.1 Grundlagen 9.2 Personalbedarfsermittlung 9.3 Personalbeschaffung 9.4 Personaleinsatz 9.5 Personalmotivation 9.6 Personalentwicklung 9.7 Personalfreisetzung |

• … übernehmen personalwirtschaftliche Aufgaben im Unternehmen (RLP, 12) • Personalplanung / Personalentwicklung / Personalbeurteilung (RLP, 12) • entwickeln Konzepte für die Mitarbeitermotivation und Personalqualifizierung (RLP, 12) |

• Unter Berücksichtigung personalrechtlicher Regelungen … (RLP, 15) • Unter Berücksichtigung der betrieblichen Ziele und des Absatz- und Produktionsplanes planen sie den Personalbedarf (RLP, 15) • Personalführung und -entwicklung (RLP, 15) • Personalfreisetzung (RLP, 15) • Personaleinsatz (RLP, 15) |

||

| 10 Organisation 10.1 Grundlagen 10.2 Begrifflichkeiten zum Nachschlagen 10.3 Aufbauorganisation 10.4 Ablauforganisation 10.5 Organisationsinstrumente |

• Aufbau- und Ablauforganisation (RLP, 8) • Qualitätsmanagement (RLP, 8) • Kern- und Supportprozesse (RLP, 8) • Projektplanung, -organisation, -dokumentation (RLP, 16) • Aufbau und Aufgaben des Ausbildungsbetriebes (PK, 6) • Aufbauorganisation, Ablauforganisation, Abteilungen (Aufgaben, Stellen) (PK, 17) |

• … wesentliche Unternehmungsformen (PK, 24) • … Formen der betrieblichen Aufbauorganisation (RLP, 10) • Orientierung an Geschäftsprozessen / … Elemente des Geschäftsprozesses (RLP, 10) • … identifizieren organisatorische Einheiten wie Stellen und Abteilungen … (RLP, 10) |

| Studieninhalte – Rechnungswesen I |

Kfm. Groß/Außenhandel | Industriekfm. | ||

|---|---|---|---|---|

| 1 Aufgaben und Gliederung des Rechnungswesens 1.1 Definition von Rechnungswesen 1.2 Aufgaben des Rechnungswesens 1.3 Gliederung des Rechnungswesens 1.4 Definition von Buchführung |

• … analysieren den Wertefluss und nutzen betriebliche Daten für die Vorbereitung ökonomischer Entscheidungen und Interpretation betriebswirtschaftlich bedeutsamer Vorgänge innerhalb und außerhalb des Unternehmens (RLP, 11) • Aufbau und Inhalt des betrieblichen Buchungssystems erklären (AO, 8) • Externes und internes Rechnungswesen (PK, 30) |

• … erkennen den funktionalen Zusammenhang zwischen interner und externer Rechnungslegung (RLP, 12) • Bedeutung und Aufgaben der Finanzbuchhaltung (PK, 14) • Aufgaben und Organisation der Finanzbuchhaltung (RLP, 11) |

||

| 2 Vorschriften zur Buchführungspflicht 2.1 Handelsrechtliche Vorschriften 2.2 Steuerrechtliche Vorschriften 2.3 Verletzung der Buchführungspflichten 2.4 Aufbewahrungspflichten 2.5 Sonstige Vorschriften 2.6 Internetquellen für Vorschriften zur Buchführung |

• Rechtliche Grundlagen (RLP, 11) • Umsatzsteuer (RLP, 11) • Buchführungsvorschriften (PK, 29) • Vorschriften zur Buchführung nach HGB und AO (PK, 29) • Aufbewahrungsgrundlagen (PK, 29) |

• Wertansätze für Vermögen und Schulden nach Handels- und Steuerrecht (RLP, 16) • Arbeitsstufen der Belegbearbeitung (PK, 14) • Belege, Belegbearbeitung (PK, 14) • Rechtsrahmen der der Finanzbuchführung einschließlich GoB (PK, 14) |

||

| 3 Grundsätze ordnungsmäßiger Buchführung 3.1 Einordnung der Grundsätze ordnungsmäßiger Buchführung (GoB) 3.2 Rechtliche und sachliche Grundlagen der GoB 3.3 Überblick über die GoB 3.4 Beschreibung der GoB |

• Rechtliche Grundlagen (RLP, 11) • Grundsätze ordnungsmäßiger Buchführung (PK, 29) • Aufbewahrungsgrundlagen (PK, 29) |

• Rechtsrahmen der der Finanzbuchführung einschließlich GoB (PK, 14) • Bei Buchungsvorgängen die Einhaltung der GoB prüfen (PK, 14) • Auf der Grundlage der geltenden Rechtsvorschriften und unter Berücksichtigung des … abgestimmten Kontenplans stellen sie Werteströme in einer Industrieunternehmung buchhalterisch dar (RLP, 11) |

||

| 4 Buchführungsorganisation 4.1 Systeme der Buchführung 4.2 Bücher der doppelten Buchführung 4.3 Kontenrahmen und Kontenplan – Einleitung 4.4 Buchführung mit EDV 4.5 Outsourcing von Buchführung |

• Aufbau und Inhalt des betrieblichen Buchungssystems erklären (AO, 8) • Kontenrahmen, Kontenplan (RLP, 11) • Unternehmensinternen Kontenplan (PK, 29) • Bücher der Buchführung (RLP, 11) • Grundbuch ordnungsgemäß führen (PK, 29) • Organisation der doppelten Buchführung (PK, 29) • Nebenbücher (Debitoren, Kreditoren) (PK, 29) |

• Kontenführung und Kontenabschluss (PK, 14) • Buchungen im Beschaffungs-, Absatz-, Personal-, Finanz-/Zahlungs-, Sachanlagenbereich (PK, 14) • Kontenrahmen (IKR) und Kontenplan (PK, 14) • Bücher der Finanzbuchführung (PK, 14) • Bestands- und Erfolgskonten führen (AO, 10) • … nutzen das Rechnungswesen unter Anwendung einer geeigneten Software als Dokumentations- und Informationsinstrument (RLP, 11) |

||

| 5 Inventur, Inventar und Bilanz 5.1 Inventur als Grundlage des Inventars 5.2 Struktur und Inhalt des Inventars 5.3 Zusammenhang von Inventar und Bilanz |

• Lagerbestände überwachen, Bestandsveränderungen und -abweichungen erfassen und erforderliche Maßnahmen einleiten (AO, 9) • Warenbestände zur Inventur aufnehmen und mit den Buchbeständen vergleichen (AO, 9) • Inventur, Inventar, Bilanz (RLP, 11) • Arten der Inventur (PK, 29) • Inventurdurchführung (PK, 29) • Die Bilanz aus dem Inventar ableiten (PK, 29) • Aus vorhandenen Inventurwerten eine Bilanz erstellen (PK, 29) • Bilanzstruktur erläutern (PK, 29) |

• Inventur, Inventar und Bilanz (RLP, 11) • Bestandsveränderungen, Inventurdifferenzen (RLP, 11) • Bestände erfassen, kontrollieren und bewerten (AO, 9) |

||

| 6 Jahresabschluss und Erfolgsermittlung 6.1 Gliederung der Bilanz 6.2 Bilanzveränderungen durch Geschäftsvorfälle 6.3 Gliederung der Gewinn- und Verlustrechnung 6.4 Erfolgsermittlung durch Reinvermögensvergleich 6.5 Erfolgsermittlung durch Erträge und Aufwendungen |

• Rechtliche Grundlagen (RLP, 11) • Ordnungskriterien für die Bilanzpositionen (PK, S. 29) • Bestands- und Erfolgsvorgänge (RLP, 11) • Inventur, Inventar, Bilanz (RLP, 11) • Bilanzveränderungen durch Geschäftsvorfälle (PK, 29) • … sind in der Lage auf der Grundlage der Bestands- und Erfolgsrechnung … (RLP, 11) |

• Kontenabschluss (RLP, 11) • Inventur, Inventar und Bilanz (RLP, 11) • Zeitliche Abgrenzung von Aufwendungen und Erträgen (PK, 14) • Jahresabschluss (PK, 14) |

||

| 7 Buchungssystematik und Zusammenhang der Konten 7.1 Auflösung der Bilanz in Konten 7.2 Doppelte Buchung und Buchungssatz 7.3 Eröffnungsbilanzkonto und Schlussbilanzkonto 7.4 Auflösung des Eigenkapitalkontos in Konten 7.5 Abschluss der Erfolgskonten 7.6 Zusammenhang der Konten |

• … dokumentieren sie den Wertefluss in einem Unternehmen mit Hilfe der Systematik der Buchführung … (RLP, 11) • … erfassen Geschäftsvorgänge auf der Basis von Belegen (RLP, 11) • Belege erfassen und Geschäftsvorgänge unter Berücksichtigung betrieblicher und rechtlicher Regelungen buchen (AO, 8) • Buchung von Geschäftsfällen im Grund- und Hauptbuch (PK, 29) • Buchen von Geschäftsvorgängen (AO, 13) • Ablauf der Buchungsarbeiten vom Eröffnungsbilanzkonto zum Schlussbilanzkonto (PK, 29) |

• Bei Buchungsvorgängen die Einhaltung der GoB prüfen (PK, 14) • Bestands- und Erfolgskonten führen (AO, 10) • … stellen sie Werteströme in einer Industrieunternehmung buchhalterisch dar (RLP, 11) • … erfassen den Wertefluss einer Industrieunternehmung anhand von Belegen, die im Rahmen eines Geschäftsprozesses anfallen (RLP, 11) • Buchungen im Beschaffungs-, Absatz-, Personal-, Finanz-/Zahlungs- und im Sachanlagenbereich (PK, 14) • Bücher der Finanzbuchführung (PK, 14) |

||

| 8 Übung: Buchen einzelner Geschäftsvorfälle 9 Übung: Vorgegebene Beispiele 10 Übung: Selbst erstelltes Beispiel |

• im Prüfungsbereich Kaufmännische Steuerung und Kontrolle … soll der Prüfling … praxisbezogene Aufgaben oder Fälle … aus den Gebieten … Buchungsvorgänge bearbeiten und … ferner nachweisen, dass er die fachlichen Zusammenhänge dieser Gebiete berücksichtigen sowie Lösungsmöglichkeiten zu rechnerischen und organisatorischen Aufgabenstellungen entwickeln kann (AO, 2) | • … Prüfungsbereich Kaufmännische Steuerung und Kontrolle soll der Prüfling … bis zu vier praxisbezogene Aufgaben aus dem Bereich Leistungsabrechnung unter Berücksichtigung des Controllings bearbeiten und dabei zeigen, dass er Kosten erfassen, die betrieblichen Geld- und Wertströme analysieren sowie betriebswirtschaftliche Schlussfolgerungen … (AO, 4) | ||

| 11 Wesentliche Aspekte der Jahresabschlusserstellung 11.1 Generalnormen und Bestandteile des Jahresabschlusses 11.2 Ablauf der Jahresabschlusserstellung 11.3 Jahresabschluss als Informationsinstrument |

• Abschlussarbeiten vorbereiten (AO, 8) • Bewertung von Vermögen und Schulden (PK, 30 / RLP, 18) • … führen einen einfachen Jahresabschluss durch (RLP, 11) • Ablauf der Buchungsarbeiten vom Eröffnungsbilanzkonto zum Schlussbilanzkonto (PK, 29) • Aufgaben und Bestandteile des Jahresabschlusses (PK, 30 / RLP, 18) • Struktur der Bilanz analysieren (PK, 29) • Quellen der Kapitalherkunft und Formen der Kapitalverwendung beurteilen (PK, 29) • Vermögensstruktur des Unternehmens ermitteln und beurteilen (PK, 30) • Aufbereitung von Ergebnissen, Bilanz, GuV (PK, 31) • Kennziffern zur Vermögens-, Kapital- und Erfolgsstruktur (RLP, 18) • … überprüfen Bewertungshandlungen im Hinblick auf die verfolgten Unternehmensziele und die rechtliche Zulässigkeit … (RLP, 18) |

• Bewertungsvorschriften anwenden (AO, 11) • Kontenabschluss (RLP, 11) • Jahresabschluss (PK, 14) • … führen Jahresabschlussarbeiten durch (RLP, 16) • Aufbereitung der Bilanz (PK, 15) • Beurteilung der Bilanz hinsichtlich … (PK, 15) • Aufbereitung der Erfolgsrechnung (PK, 15) • Geschäftsabschlüsse des Ausbildungsbetriebes beurteilen (AO, 11) |

| Studieninhalte – Marketing & empirische Sozialforschung |

Kfm. Groß/Außenhandel | Industriekfm. | ||

|---|---|---|---|---|

| 1 Grundlagen des Marketing 1.1 Begriff und Philosophie des Marketing 1.2 Produkt- und marktspezifische Besonderheiten des Marketing 1.3 Unternehmerische Voraussetzungen für marktorientiertes Handeln |

• Marketing: Begriff und Ziele (PK, 11) • .. verstehen das Marketing als zentrale Unternehmensaufgabe die weitgehend die anderen Unternehmensbereiche steuert und dessen betriebliche Umsetzung entscheidend den Erfolg des Unternehmens auf den nationalen und internationalen Märkten begründet (RLP, 16) • Strategisches Marketing (RLP, 16) • Relationship-Marketing (Beziehungsmanagement, CRM) (PK, 11) • Absatzplanung & Absatzcontrolling (RLP, 16) |

• Bedeutung der Märkte, der Wettbewerber, des Standortes und des eigenen Leistungsangebotes für den Ausbildungsbetrieb aufzeigen (AO, 6) • Veränderungen von Angebot und Nachfrage feststellen und deren Auswirkungen bewerten (AO, 7) • … wickeln Kundenaufträge im Spannungsfeld von Kunden- und Unternehmensinteressen … erfolgsorientiert ab (RLP, 18) • Im Rahmen eines Marketingkonzeptes nutzen sie Marketinginstrumente zur Planung, Organisation, Durchführung und Kontrolle unternehmerischer Aktivitäten (RLP, 18) • Marketing als Führungsprozess (RLP, 18) |

||

| 2 Analyse und Verständnis der Marktsituation I 2.1 Der Informationsbedarf im Marketing 2.2 Abgrenzung strategischer Geschäftsfelder und Geschäftseinheiten 2.3 Instrumente der strategischen Analyse und Informationsgewinnung 2.4 Begrifflichkeiten zum Nachschlagen: Analyse und Verständnis der Marktsituation I 2.5 Übungs- und Kontrollfragen: Analyse und Verständnis der Marktsituation I |

• externe und interne Informations- und Kommunikationsquellen und -systeme auswählen und nutzen (AO, 8) • Marktaktivitäten des Ausbildungsunternehmens mit Wettbewerbern vergleichen (AO, 7) • Absatzplanung & Absatzcontrolling (RLP, 16) • Kombination des absatzpolitischen Instrumentariums (RLP, 16) • Zielgruppen und Absatzgebiete beschreiben (AO, 7) |

• Veränderungen von Angebot und Nachfrage feststellen und deren Auswirkungen bewerten (AO, 7) • Branchenentwicklung, gesamtwirtschaftliche Entwicklung, weltwirtschaftliche Entwicklung (PK, 7) • Das Unternehmen im Wettbewerb: Absatzstatistiken, Marktpotenzial, Marktvolumen, Marktanteil (PK, 7) • Ist-Analyse des Unternehmens: Benchmarking, Portfolio-Analyse, Produktlebenszyklus-Analyse (PK, 7) |

||

| 3 Analyse und Verständnis der Marktsituation II 3.1 Erforschung des Käuferverhaltens 3.2 Das Kaufverhalten von Konsumenten 3.3 Das Verhalten von Organisationen 3.4 Begrifflichkeiten zum Nachschlagen: Analyse und Verständnis der Marktsituation II 3.5 Übungs- und Kontrollfragen: Analyse und Verständnis der Marktsituation II |

• Zielgruppenanalyse vornehmen (PK, 11) • Zusammensetzung der Kundenstruktur ermitteln (AO, 7 / PK, 13) • Realisierbarkeit von Kundenwünschen prüfen (PK, 11) |

• Marktforschung: Formen und Erhebungsmethoden, Trendforschung, Trends im Kundenverhalten, Megatrends (PK, 7) • Marktentwicklungen und -chancen (PK, 17) • Kundenstruktur, Kundenerwartungen (PK, 17) |

||

| 4 Grundlagen und Methoden der Marktforschung 4.1 Grundlagen 4.2 Erhebung 4.3 Datenanalyse 4.4 Begrifflichkeiten zum Nachschlagen: Grundlagen und Methoden der Marktforschung 4.5 Übungs- und Kontrollfragen: Grundlagen und Methoden der Marktforschung |

• Marktforschung (RLP, 16) • Marktforschung: Marktanalyse, Marktbeobachtung, Marktprognose (PK, 11) • Erhebungsarten: Primärforschung, Sekundärforschung (PK, 11) • Zusammensetzung der Kundenstruktur ermitteln: Ziele der Ermittlung bzw. Merkmale (AO, 7 / PK, 13 |

• Marktforschung: Formen und Erhebungsmethoden, Trendforschung, Trends im Kundenverhalten, Megatrends (PK, 7) • Marktentwicklungen und -chancen (PK, 17) • … werten Informationen der Produktforschung und Informationen über Märkte im In- und Ausland aus (RLP, 18) • Auskünfte über Neukunden einholen (PK, 7) • Bestimmungsfaktoren für das Produktfeld analysieren (PK, 12) • Portfolio-Analyse, Produktlebenszyklus-Analyse (PK, 12) • Bedeutung von Kundenreklamationen, Beschwerdemanagement (PK, 8) |

||

| 5 Prognose 5.1 Einleitung: Prognose 5.2 Formen der Prognose 5.3 Prozesse der Marktprognose 5.4 Begrifflichkeiten zum Nachschlagen: Prognose 5.5 Übungs- und Kontrollfragen: Prognose |

• Marktbeobachtung, Marktanalyse, Marktprognose (PK, 17) • Marktentwicklungen und -chancen (PK, 17) |

|||

| 6 Festlegung der Marketingziele 6.1 Einleitung: Festlegung der Marketingziele 6.2 Operationalisierung von Zielen 6.3 Zielbeziehungen 6.4 Zielsysteme 6.5 Begrifflichkeiten zum Nachschlagen: Festlegung der Marketingziele 6.6 Übungs- und Kontrollfragen: Festlegung der Marketingziele |

• … entwickeln marktpolitische Zielsetzungen (RLP, 16) • Zielbeziehungen herausarbeiten, Zielkonflikte (PK, 6) • Marktposition bestimmen (PK, 6) |

• Marketingziele (PK, 7 / PK, 17) • … analysieren den Zusammenhang zwischen strategischen und operativen Zielen (RLP, 10) • … berücksichtigen … mögliche Zielkonflikte (RLP, 10) • Kombination der absatzpolitischen Maßnahmen zu einem Marketing-Mix (PK, 7) • Bedeutung von Kundenpflege und Kundenbindung (PK, 8) |

||

| 7 Formulierung der Marketingstrategien 7.1 Einleitung: Formulierung der Marketingstrategien 7.2 Abnehmergerichtete Strategien 7.3 Strategieprofil und konkurrenzgerichtete Strategie 7.4 Absatzgerichtete Strategien 7.5 Instrumentalstrategien 7.6 Begrifflichkeiten zum Nachschlagen: Formulierung der Marketingstrategien 7.7 Übungs- und Kontrollfragen: Formulierung der Marketingstrategien |

• … Entwicklung eines Marketingkonzeptes planen sie optimale Kombinationsmöglichkeiten des absatzpolitischen Instrumentariums unter Berücksichtigung soziokultureller Rahmenbedingungen … (RLP, 16) • Für die Entwicklung des Marketingkonzeptes legen sie Verantwortlichkeiten fest, entwickeln Zeit- und Arbeitspläne, dokumentieren den Projektverlauf … (RLP, 16) |

• Im Rahmen eines Marketingkonzeptes nutzen sie Marketinginstrumente zur Planung, Organisation, Durchführung und Kontrolle unternehmerischer Aktivitäten (RLP, 18) • Marketingstrategie und Marktsegmentierung (PK, 7) • Kombination der absatzpolitischen Maßnahmen zu einem Marketing-Mix (PK, 7) • Bedeutung von Kundenpflege und Kundenbindung (PK, 8) |

||

| 8. Produktpolitik 8.1 Grundlagen und Ziele der Produktpolitik 8.2 Programmgestaltung 8.3 Produktgestaltung 8.4 Markenpolitik 8.5 Produktinnovation 8.6 Begrifflichkeiten zum Nachschlagen: Produktpolitik 8.7 Übungs- und Kontrollfragen: Produktpolitik |

• Produkt- und Sortimentspolitik (RLP, 16) • Sortimentsbildung (PK, 17) • Service-, Kundendienst- und Garantieleistungen anbieten (PK, 11) |

• Produkt- und Programmpolitik (PK, 7) • Produktenentwicklungsprozesse (PK, 21) • Produktportfolio bestimmen (PK, 12) • Leistungsprogramm: Breite und Tiefe, Produkte und Dienstleistungen (PK, 12) • Entwicklung und Gestaltung von Produkten und Dienstleistungen (PK, 12) • Vor- und Nachteile eines breiten Produktionsprogramms beurteilen (PK, 12) |

||

| 9 Preispolitik 9.1 Grundlagen und Ziele der Preispolitik 9.2 Bestimmung und Festlegung des Preises 9.3 Preisstrategien 9.4 Preisdifferenzierung 9.5 Konditionspolitik 9.6 Begrifflichkeiten zum Nachschlagen: Preispolitik 9.7 Übungs- und Kontrollfragen: Preispolitik |

• Preis- und Konditionenpolitik (RLP, 15) • Liefer- und Zahlungsbedingungen (PK, 25) • Preisbildungsfaktoren: Konkurrenz-, Nachfrage-, Kostenorientierung (PK, 12) • Preise ermitteln / Kalkulationen durchführen (AO, 7) • Ausführliche bzw. verkürzte Kalkulationsverfahren (PK, 12) • Preisuntergrenzen, Preisdifferenzierung, Preisstrategien (PK, 12) • Folgen von Preisänderungen darstellen und Handlungsmöglichkeiten vorschlagen (AO, 7) |

• Preis- und Konditionenpolitik (PK, 7 / RLP, 18) • Verfahren der Preisbildung anwenden (PK, 7) • Einflussfaktoren für die Preisbildung (PK, 7) • Preispolitische Strategien (PK, 7) • Kurz- und langfristige Preisuntergrenzen (PK, 7) • Vertragsinhalte und Vertragsabschluss (PK, 8 / RLP, 18) • Zahlungsbedingungen mit inländischen / ausländischen Kunden (PK, 8) |

||

| 10 Distributionspolitik 10.1 Grundlagen und Ziele der Distributionspolitik 10.2 Akquisitorische Distribution 10.3 Physische Distribution (Marketinglogistik) 10.4 Begrifflichkeiten zum Nachschlagen: Distributionspolitik 10.5 Übungs- und Kontrollfragen: Distributionspolitik |

• Distributionspolitik (RLP, 16) • Unternehmenseigene / -fremde Absatzorgane (PK, 11) • Direkter und indirekter Absatz (PK, 23) • Logistikdienstleistungen, Waren versandfertig machen, Versanddisposition durchführen (PK, 15) |

• Distributionspolitik (PK, 7 / RLP, 18) • Distributionsalternativen vergleichen (PK, 7) • Zentrale und dezentrale Absatzwege (PK, 7) • Direkte und indirekte Absatzwege (PK, 7) • Absatzwege in Abhängigkeit von Produkt- und Zielgruppen nutzen (PK, 7) • Lieferbedingungen mit inländischen / ausländischen Kunden • Prozess der Auftragsabwicklung (PK, 8) • Vertriebsorganisation (PK, 17) • Absatzlogistik, elektronischer Vertriebsweg (e-commerce) (RLP, 18) |

||

| 11 Kommunikationspolitik 11.1 Grundlagen und Ziele der Kommunikationspolitik 11.2 Prozess der Kommunikationsplanung 11.3 Instrumente der Kommunikationspolitik 11.4 Planungs- und Entscheidungsprozess einer Werbekampagne 11.5 Begrifflichkeiten zum Nachschlagen: Kommunikationspolitik 11.6 Übungs- und Kontrollfragen: Kommunikationspolitik |

• Kommunikationspolitik (RLP, 16) • Werbeplan erstellen (PK, 11) • Verkaufsfördernde Maßnahmen planen und durchführen (PK, 11) • Verkaufsfördernde Maßnahmen, Sponsoring, Öffentlichkeitsarbeit (PK, 23) |

• Kommunikationspolitik (PK, 7 / RLP, 18) • Kommunikationspolitik: Werbung, Öffentlichkeitsarbeit (PK, 17) • Geeignete Kommunikationswege auswählen (PK, 17) • Kommunikation mit Kunden (PK, 7) • … nutzen Instrumente und Methoden der Kommunikation für die Vertragsanbahnung und den Abschluss (RLP, 18) • Erfolg von Werbemaßnahmen kontrollieren (PK, 7) • Bedeutung von / Maßnahmen zur Kundenpflege und Kundenbindung (PK, 8) |

Es handelt sich hierbei um das Tutorial für LOOP1. Die Dokumentation für LOOP 2 wird gegenwärtig entwickelt: https://loop.eduloop.de. Viele Funktionen lassen sich ähnlich auch in LOOP2 verwenden.